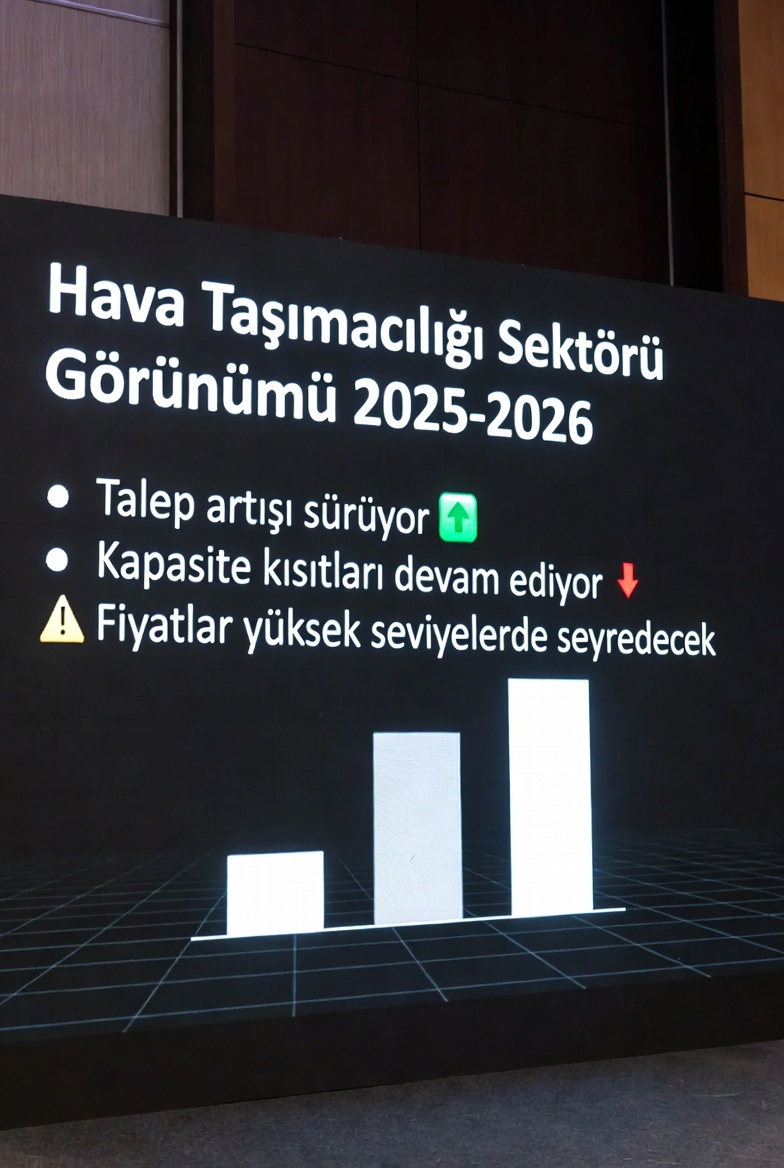

Hava taÅımacılıÄı sektörü’nün 2025-2026 görünümü

Hava taÅımacılıÄı sektörü 2025-2026 döneminde küresel ekonomik Åoklar ve operasyonel zorluklara karÅı dikkat çekici bir dayanıklılık sergilemektedir. Sektörün, tarihinde ilk kez 2025 yılında 1 trilyon dolar gelir sınırını aÅması ve 2026 yılında %4,5’lik bir büyüme ile bu seviyeyi 1,053 trilyon dolara taÅıması beklenmektedir. Bu finansal baÅarıya raÄmen, havayolu taÅımacılıÄının %3,9 gibi düÅük net kâr marjlarıyla çalıÅan bir sektör olmaya devam ettiÄi vurgulanmaktadır.

Küresel hava taÅımacılıÄı görünümünün ana hatları ve sektörel genel durum Åu baÅlıklar altında tartıÅılabilir:

1. Finansal Performans ve Kârlılık

Sektörün net kârının 2026 yılında 41 milyar dolarla rekor seviyeye ulaÅacaÄı öngörülmektedir. Bu kârlılık, düÅen yakıt fiyatları, yüksek doluluk oranları ve yan gelirlerin (ancillary revenues) hızlı geniÅlemesiyle desteklenmektedir. Ancak, yatırılan sermaye getirisi (ROIC) %6,8 seviyesinde kalırken, sermaye maliyetinin (WACC) %8,2 olması, sektörün yatırımcılar için hala sermaye maliyetini karÅılayacak düzeyde getiri üretmekte zorlandıÄını göstermektedir.

2. Hava TrafiÄi Görünümü (Yolcu ve Kargo)

- Yolcu TaÅımacılıÄı: Küresel yolcu trafiÄinin (RPK) 2026’da %4,9 oranında büyümesi beklenmektedir. Bu büyümede lokomotif rolünü %7,3’lük artıÅla Asya-Pasifik bölgesi üstlenmektedir.

- Hava Kargo: 2025 yılındaki gümrük tarifesi endiÅeleriyle yapılan “ön yüklemeli” sevkiyatlar kargo talebini artırmıÅtır. 2026’da kargo büyümesinin %2,6’ya yavaÅlaması beklense de, e-ticaret ve yapay zeka (AI) ile ilgili yüksek deÄerli ürünlerin sevkiyatı kargo segmentini canlı tutmaktadır.

3. Operasyonel Engeller ve Tedarik Zinciri Kısıtları

Sektörün önündeki en büyük engel, küresel uçak kıtlıÄıdır. Pandemi döneminden bu yana biriken teslimat gecikmeleri ve motor problemleri nedeniyle yaklaÅık 5.000 uçaklık bir “kayıp filo” söz konusudur ve bu durumun 2030’ların baÅına kadar sürmesi beklenmektedir. Bu kısıtlar, havayollarını daha eski ve yakıt verimliliÄi düÅük uçakları kullanmaya zorlamakta, bu da bakım maliyetlerini artırırken karbonsuzlaÅma hedeflerini geciktirmektedir.

4. Yapay Zeka ve Enerji DönüÅümü Ãıkmazı

Kaynaklar, AI teknolojisinin sektör için “çift taraflı bir durum” yarattıÄını belirtmektedir:

- Fırsat: AI bileÅenlerinin ticareti hava kargo talebini artırmaktadır.

- Risk: Veri merkezlerinin aÅırı elektrik talebi, Sürdürülebilir Havacılık Yakıtı (SAF) üretimi için gerekli olan yenilenebilir enerji kaynakları üzerinde büyük bir rekabet yaratmaktadır.

- SAF Durumu: Mevcut politikaların yetersizliÄi nedeniyle SAF’ın 2026’da toplam yakıt tüketiminin %1’inden daha azını karÅılayacaÄı tahmin edilmektedir.

5. Bölgesel DeÄerlendirmeler

- Avrupa: Türkiye’nin gösterdiÄi üstün performans sayesinde mutlak bazda en yüksek net kârı (14 milyar dolar) elde etmesi beklenen bölgedir.

- Orta DoÄu: %9,3 ile dünyanın en yüksek kâr marjına sahip bölgesidir.

- Kuzey Amerika: İç talepteki durgunluk ve kontrolör eksikliÄi gibi operasyonel kısıtlar nedeniyle kârlılık liderliÄini Avrupa’ya kaptırmaktadır.

- Afrika: Yüksek iÅletme maliyetleri ve yaÅlı filo yapısı nedeniyle %1 gibi çok ince bir kâr marjıyla çalıÅmaktadır.

Ãzetle, havacılık sektörü 2025-2026 döneminde, bir yandan tarihi gelir rekorları kırarken diÄer yandan kapasite kısıtları, iÅ gücü eksiklikleri ve enerji dönüÅümü için gereken devasa yatırımlar arasında hassas bir denge kurmaya çalıÅmaktadır.

Havacılık sektörünün bu durumunu, fırtınalı bir denizde yol alan devasa bir gemiye benzetebiliriz; gemi (sektör), her zamankinden daha fazla yolcu ve yük taÅıyarak gelirlerini artırsa da, motor parçalarındaki eksiklik (uçak ve parça tedariki) ve yakıtın temiz enerjiye dönüÅtürülmesi zorunluluÄu (SAF), geminin hızını kesmekte ve rotasını korumasını zorlaÅtırmaktadır.